Изменения в форме заявления Р11001

Регистрацией юридических лиц в России занимается Федеральная налоговая служба. Кроме устава и решения об учреждении общества с ограниченной ответственностью заявители подают в налоговую специальную форму Р11001. Этот регистрационный бланк утверждается приказом ФНС и периодически заменяется новым вариантом.

Последние несколько лет использовался бланк, утвержденный еще в 2012 году, но с 25 ноября 2020 года заявление заполняется по новой форме Р11001 (приказ ФНС от 31.08.2020 N ЕД-7-14/617@). Это заявление для регистрации ООО существенно отличается от прежнего, поэтому заявителям надо знать о его особенностях.

Содержание

Зачем ФНС изменила форму Р11001

В законодательство о регистрации бизнеса, как и в другие правовые сферы, периодически вносятся изменения. С 2012 года, когда был утвержден прежний бланк заявления Р11001, в законах «Об ООО» и «О регистрации ИП и юридических лиц» появились новые нормы:

- возможность назначать нескольких директоров, действующих совместно или отдельно друг от друга;

- право использовать вместо индивидуального устава один из 36 типовых вариантов, утвержденных Минэкономразвития;

- документы, подтверждающие открытие ООО, направляются заявителю в электронном виде, а бумажные выдаются только по запросу.

Прежняя форма заявления не учитывала эти новшества, кроме того, в ней было недостаточно полей для указания сложного юридического адреса. В новой форме Р11001 эти недостатки устранены, при этом общий объем документа даже сократился – с 24 до 20 страниц.

Сделай документы для открытия ООО онлайн

Как заполнить новую форму Р11001

Как и прежние регистрационные бланки, новая форма Р11001 проверяется в налоговой инспекции автоматически, поэтому к ее заполнению предъявляются жесткие требования.

Например, если заполнять форму от руки, то можно вписывать только заглавные печатные буквы, а цвет чернил допускается черный, синий и фиолетовый. Если же используется компьютер, то разрешается только шрифт Courier New высотой 18 пунктов черного цвета.

Кроме того, в новом бланке заявления на регистрацию ООО российские номера телефонов теперь надо указывать в формате +7, а не 8. Основные изменения внесены в сами листы формы, поэтому рассмотрим каждый из них подробнее.

Название и юридический адрес

Каждая организация в России должна иметь свое фирменное наименование. Один из вариантов обязательно указывается на русском языке, в дополнение к нему допускаются названия на иностранном языке или языке народов РФ.

Раньше в форме Р11001 можно было указывать только русскоязычное название, остальные варианты отражались в уставе. Но в новом заявлении, при необходимости, надо отметить их наличие. Код языка дополнительного названия выбирается из классификатора ОКИН ОК 018.

Наименование юрлица на языках народов мира или на иностранных языках

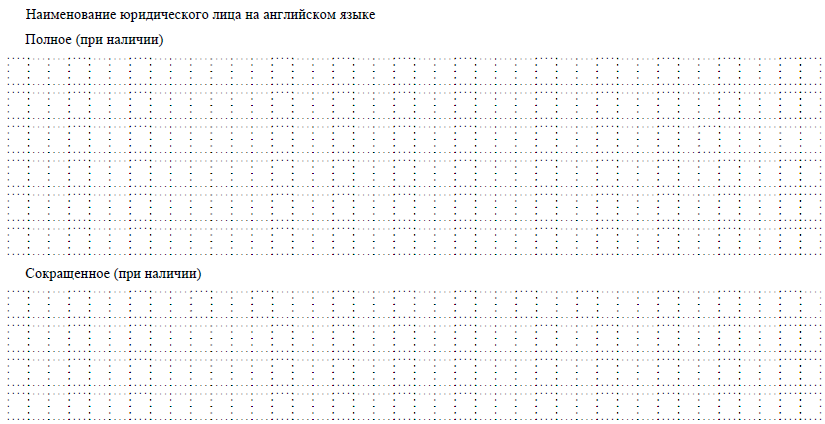

Обратите внимание, что само дополнительное наименование ООО в заявлении не указывается. Исключение сделано только для английского языка (код 016). В этом случае ниже надо вписать полное и сокращенное англоязычное наименование компании.

Наименование юрлица на английском языке

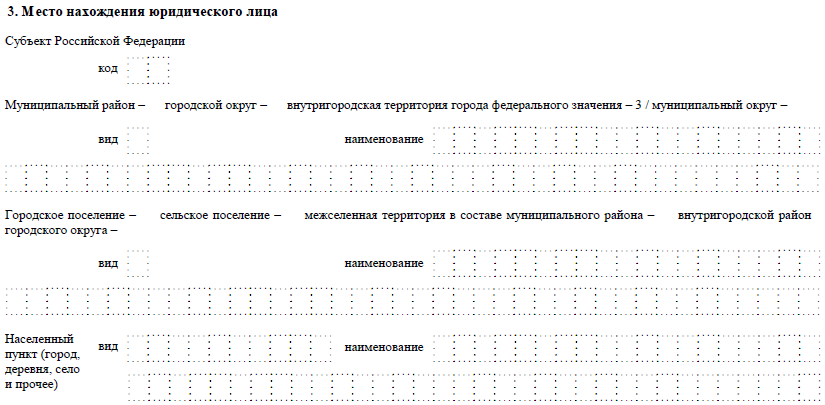

Что касается юридического адреса ООО, то здесь появилось много новых полей. Кроме того, место нахождения и полный адрес теперь приводятся в разных пунктах – 3 и 4 соответственно.

Место нахождения общества указывают до населенного пункта включительно. В таком же виде его можно внести в устав, чтобы не менять при переезде внутри одного города или поселка.

Место нахождения юрлица

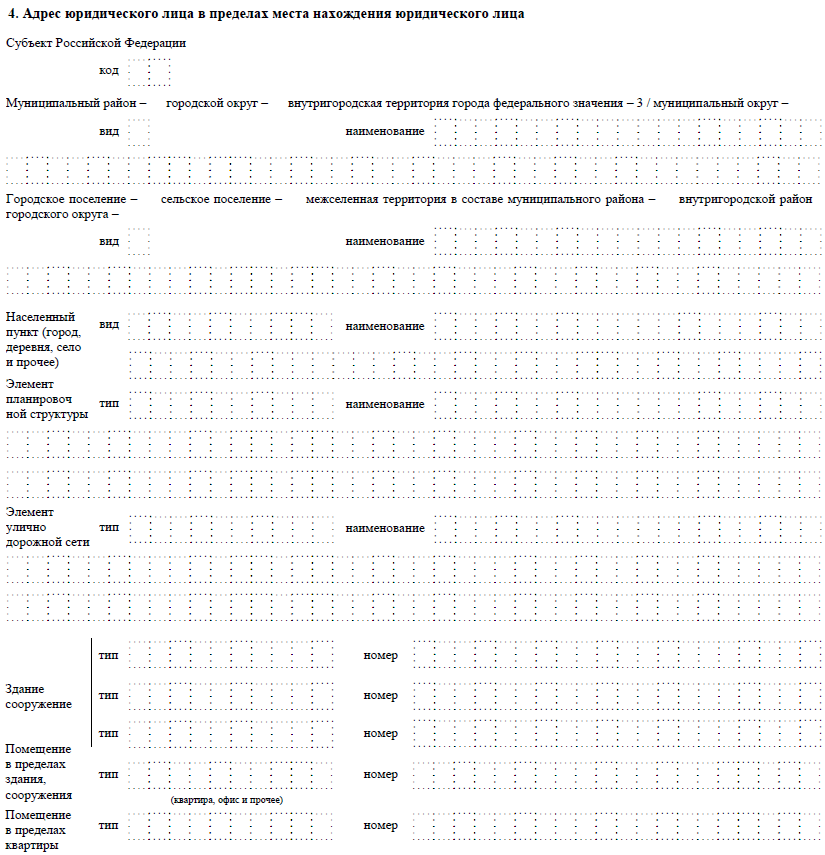

В пункте 4 адрес указывается так, как он будет внесен в ЕГРЮЛ, то есть полностью, до помещения в пределах квартиры. Поэтому в Р11001 появились новые адресные элементы, такие как планировочная структура и улично-дорожная сеть.

А внутренние идентификационные элементы адреса теперь делят на три группы:

- здание, сооружение;

- помещение в пределах здания или сооружения;

- помещение в пределах квартиры.

Адрес юрлица

Еще одна важная особенность – адрес должен теперь выглядеть так, как в ФИАС (Государственном адресном реестре). Допустимые сокращения каждого адресного элемента надо брать из приказа Минфина от 5 ноября 2015 г. № 171н.

Дополнительные сведения об ООО

На четвертой странице вносится дополнительная информация об обществе:

- электронная почта, по которой осуществляется связь с ООО;

- вид и размер уставного капитала;

- номер типового устава, если учредители воспользуются такой возможностью;

- наличие двух и более руководителей, а также способ их взаимодействия между собой (совместно или независимо);

- наличие корпоративного договора, если он определяет объем правомочий участников непропорционально их долям, или предусматривает ограничения и особые условия отчуждения долей.

Обращаем внимание заявителей: типовой устав не является обязательным для регистрации ООО. Можно, как и раньше, подготовить и подать в ИФНС свой вариант. Но если вы хотите выбрать типовой устав, внимательно прочитайте его варианты, утвержденные приказом Минэкономразвития от 1 августа 2018 г. N 411.

Всего их 36, и они по-разному комбинируют эти положения:

- возможность выхода из ООО;

- право наследования доли;

- необходимость согласия на отчуждение доли;

- обязанность заверять у нотариуса протоколы собраний участников.

В частности, первые 18 типов предусматривают нотариальное заверение протоколов, а это означает постоянные расходы на нотариуса. Поэтому внимательно изучите выбранный вариант устава, принимать весь его текст надо целиком.

Далее надо внести сведения о заявителях, то есть учредителях ООО. В зависимости от того, к какой категории они относятся, заполняют разные листы заявления Р11001.

Лист А

На этом листе свои данные отражают учредители-юридические лица. Если организация российская, то надо указать только ОГРН и ИНН. Иностранные юрлица вписывают:

- ИНН, если он есть;

- полное название на русском языке и на латыни;

- код страны происхождения, регистрационный номер, код налогоплательщика, (последний – при наличии).

Ниже каждый заявитель указывает номинальную стоимость и размер своей доли в УК.

Лист Б

Лист Б заполняют заявители-физические лица. Указывают следующие сведения:

- полное имя на русском языке, а для иностранцев и апатридов в русской транскрипции;

- ИНН при наличии, пол, дата рождения, гражданство, код страны для иностранных граждан, место рождения для граждан РФ;

- номер и дату выдачи документа, удостоверяющего личность.

Далее указывается номинал доли учредителя и ее размер в рублях в уставном капитале.

Листы В, Г, Д

Эти листы нужны, если учредители относятся к особым категориям: Российская Федерация или ее субъект, муниципальное образование, паевой инвестиционный фонд, инвестиционное товарищество.

Лист Е

Этот лист заполняют всегда, потому что здесь указывается, кто будет руководить ООО. Это может быть физическое лицо, индивидуальный предприниматель-управляющий или управляющая компания. При наличии нескольких руководителей по каждому из них заполняется отдельный лист Е.

Лист Ж

На этом листе указывают виды деятельности по ОКВЭД – не менее четырех знаков в каждом коде. В новой форме Р11001 стало больше полей для кодов, теперь можно вписать 64 кода, а не 56, как раньше. Но если и этого не хватит, допускается заполнить дополнительный лист Ж.

Лист 3

Лист З заполняется только для тех заявителей, которые вправе ограничить доступ к сведениям о них. Особые обстоятельства перечислены в законе N 290-ФЗ от 3 августа 2018 «О международных компаниях и международных фондах», Постановлении Правительства Российской Федерации от 6 июня 2019 г. N 729, других актах.

Лист И

На последнем листе заявители оставляют свои контакты и собственноручную подпись (если не используется ЭЦП). А еще здесь можно сразу отметить желание получить не только электронные, но и бумажные документы о регистрации ООО. Писать дополнительный запрос теперь нет необходимости.

Выбор способа получения документов, подтверждающих регистрацию

Подпишитесь на новостную рассылку, чтобы в числе первых узнавать о свежих статьях на сайте: